Business Analytics Tools im Controlling

Wofür sie genutzt werden und welche Vorteile sie dem Controlling bieten können

Quelle: Adobe Stock

Seit geraumer Zeit sehen sich Unternehmen stetig anwachsender Datenmengen gegenüber. Dies nimmt auch einen direkten Einfluss auf die Funktion des Controllings, da es als Informationslieferant und „Sparringspartner“ des Managements einen geeigneten Weg zur Analyse und Kommunikation großer Datenbestände und darin enthaltener Informationen finden muss. Etablierte Tools, wie beispielsweise MS Excel, scheinen in diesem veränderten Umfeld nicht mehr ausreichend zu performen. Daher orientieren sich Unternehmen verstärkt hin zu Business Intelligence- (BI) und Business Analytics (BA)-Tools. Die Begriffe BI und BA werden häufig synonym verwendet. Jedoch legen BI-Tools den Fokus auf gegenwarts- und vergangenheitsorientierte Daten, BA-Tools können hingegen auch vorhersagende Analysen durchführen.

Studie zum Einsatz von BA-Tools in der Praxis

Zum Einsatz von BA-Tools im Controlling sind derzeit in Praxis- und wissenschaftlichen Veröffentlichungen nur wenige Anwendungsfälle oder unabhängige Einschätzungen zu Vor- oder Nachteilen der Integration zu finden. Um diese Wissenslücke zu schließen und den Status quo der Nutzung von BA-Tools im Controlling abzubilden, führte der Lehrstuhl für Controlling an der TU Dresden im vergangenen Jahr eine Befragung der 3.000 größten deutschen Unternehmen durch. Dabei konnte ein Rücklauf von 322 auswertbaren Fragebögen erzielt werden. 87 % der Studienteilnehmer agieren als Leiter der Controlling- oder Finanz-Abteilungen, als CFO oder Kaufmännische Leiter. Der bzw. die durchschnittliche Studienteilnehmer:in ist 46 Jahre alt und arbeitet in der Regel seit rund 10 Jahren in der aktuellen Führungsposition. Neben einer detaillierten Analyse zu relevanten Ressourcen, die für die erfolgreiche Integration von BA-Tools im Controlling vorliegen müssen, warf die Befragung insbesondere ein Schlaglicht auf die Nutzung der BA-Tools und daraus erzielbarer Vorteile für das Controlling.

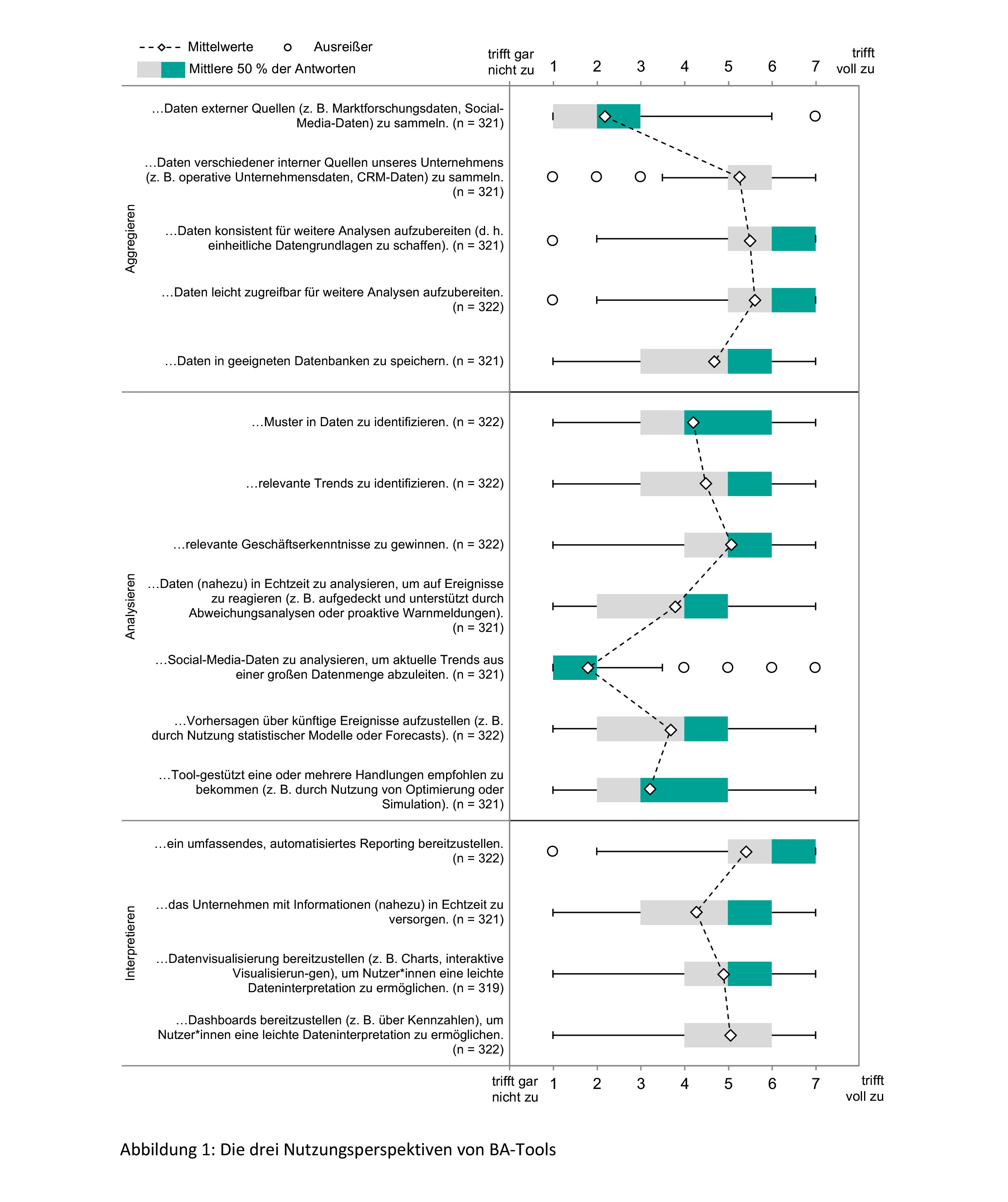

Aggregieren, analysieren und interpretieren

BA-Tools können hinsichtlich ihrer Nutzung in drei Nutzungsperspektiven unterteilt werden: dem Aggregieren, Analysieren und Interpretieren. Die Nutzungsperspektive des Aggregierens beschreibt dabei den Grundumfang eines jeden BA-Tools. Hierbei steht im Fokus das Zusammentragen und konsistente Aufbereiten von Daten. Gelingt den BA-Tools keine angemessene Performance auf diesem Basislevel, können auch aus den Tools abgeleitete Informationen nicht optimal ausfallen. Auf dem Grundumfang des Aggregierens baut das Analysieren auf. Diese Nutzungsperspektive ist charakterisiert hinsichtlich des Einsatzes spezieller mathematischer und statistischer Verfahren, die eine Verarbeitung der Daten und einen Gewinn von Informationen ermöglichen. BA-Tools vereinen dabei drei Analysetypen. Sie können Descriptive, Predictive und Prescriptive Analytics umfassen und somit eine Vielzahl von Einsatzmöglichkeiten finden – von der Erstellung von Dashboards mit Gegenwartsinformationen (Descriptive Analytics) bis hin zur Ableitung von Empfehlungen über konkrete Handlungen zur Optimierung von Zielgrößen (Prescriptive Analytics). Die höchste und letzte Nutzungsperspektive ist schließlich das Interpretieren. In diesem Teilbereich wird abgebildet, inwiefern BA-Tools fähig sind, den Anwender direkt mit entscheidungsrelevanten und unmittelbar kommunizierbaren Informationen zu versorgen.

Abb. 1 verdeutlicht das Antwortverhalten der Studienteilnehmer bezüglich der Nutzung von BA-Tools im Controlling, unterteilt in diese drei Nutzungsperspektiven. Hinsichtlich des Aggregierens zeigt sich, dass bislang eher keine Integration unternehmensexterner Daten Anwendung findet. Abgesehen hiervon scheint das Aggregieren relevanter Daten jedoch auf einem recht hohen Niveau organisiert zu sein, sodass grundsätzlich das Fundament für werthaltige Analysen im Controlling gegeben ist. Zur Nutzungsperspektive des Analysierens befragt, zeigt sich, dass im Controlling derzeit verstärkt Descriptive Analytics eingesetzt werden. So scheinen die Identifikation von Mustern in Daten, das Aufdecken relevanter Trends und die Gewinnung von Geschäftserkenntnissen von einer Mehrheit der Befragten durchaus realisiert zu werden. Weitreichendere Analysen, wie Echtzeitanalysen, oder Analysen, die den Predictive Analytics (Vorhersagen über künftige Ereignisse) und Prescriptive Analytics (Tool-gestützte Empfehlung von Handlungen) zugeordnet werden können, finden ebenfalls bereits Anwendung. Sie scheinen jedoch weniger stark verbreitet zu sein als deskriptive Analysen. Bei der Betrachtung des Nutzungsumfangs des Interpretierens wird deutlich, dass die Controlling-Abteilungen überwiegend auf einem hohen Niveau eine für sie angemessene Informationsaufbereitung durch BA-Tools erkennen lassen.

Insgesamt lässt sich somit sagen, dass das Controlling derzeit zwar noch überwiegend eher fundamentale, deskriptive Analyseumfänge der BA-Tools für seine Aufgabenerfüllung nutzt. Es ist jedoch ein Trend auch zur Verwendung anspruchsvollerer Analysen zu erkennen, die das Controlling langfristig in seiner Bedeutung für das Unternehmen stärken können.

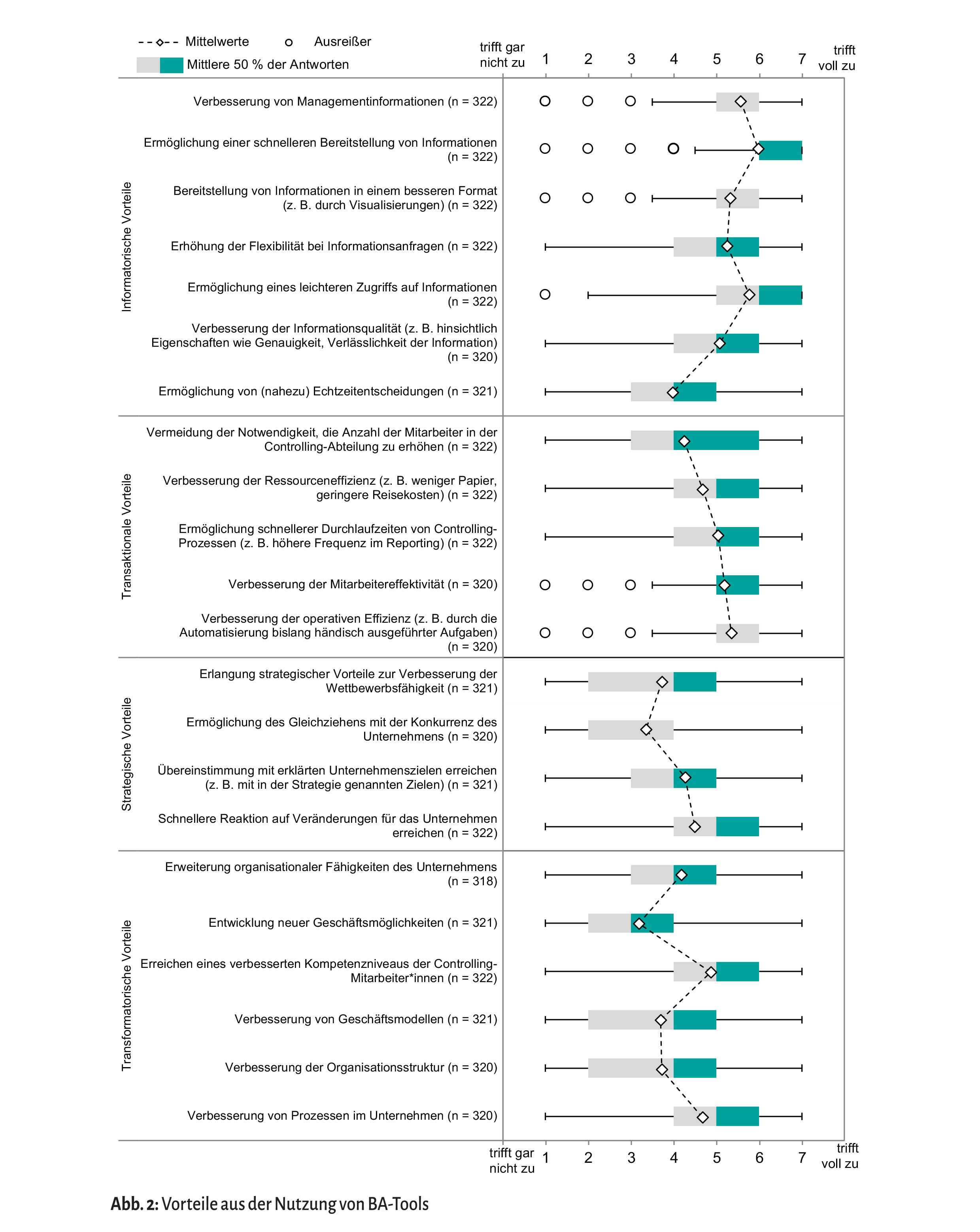

Vorteile aus der Nutzung von BA-Tools

In einem zweiten Fragenblock (siehe Abb. 2) wurde darüber hinaus untersucht, welche Vorteile aus der Nutzung von BA-Tools erzielt werden können. Diese können in informatorische, transaktionale, strategische und transformatorische Vorteile unterteilt werden. Informatorische Vorteile umfassen alle positiven Effekte hinsichtlich des Zugangs, der Qualität oder der Flexibilität im Zugriff auf relevante Informationen. Transaktionale Vorteile fassen Benefits zusammen, die sich auf die operative Aufgabenausführung in der Controlling-Abteilung beziehen. Strategische Vorteile vereinen Vorteile beispielsweise zur langfristigen Erlangung von Wettbewerbsvorteilen. Transformatorische Vorteile beschreiben letztlich positive Veränderungen der Struktur und der Fähigkeiten eines Unternehmens in Folge des Einsatzes von BA-Tools.

Die durchschnittlich höchste Zustimmung finden dabei Aussagen zu informatorischen Vorteilen. Controlling-Leiter schreiben dem Einsatz von BA-Tools einen schnelleren und leichteren Zugriff auf qualitativ verbesserte Daten zu. Auch transaktionale Vorteile werden durch die Controlling-Leiter erkannt. So gelingt es dem Controlling, durch BA-Tools eine Automatisierung bislang händischer Aufgaben zu erreichen und beispielsweise auch die Mitarbeitereffektivität zu steigern. Auf einem etwas geringeren Zustimmungsniveau bewegen sich Aussagen zu den strategischen und transformatorischen Vorteilen. Die Erlangung von Wettbewerbsvorteilen, das Gleichziehen mit der Konkurrenz oder auch die Entwicklung neuer Geschäftsmöglichkeiten scheinen eher nicht mit der Nutzung von BA-Tools in Verbindung gebracht zu werden. Dennoch scheint es Unternehmen zu gelingen, mit BA-Tools besser auf Veränderungen des Unternehmensumfeldes reagieren zu können.

Insgesamt zeigt sich, dass eine Vielzahl diverser Vorteile für das Controlling durch die Nutzung von BA-Tools erreicht werden kann. Entscheiden sich Unternehmen dazu, zum Generieren dieser Vorteile BA-Tools im Controlling verwenden zu wollen, müssen sie darauf achten, entsprechende Rahmenbedingungen für die Tools zu schaffen. Ein Studienteilnehmer kommentierte diesbezüglich: „Das größte Problem ist immer, dass das Top Management davon ausgeht, dass Tools nebenbei eingeführt werden können. Ich kann allen Firmen nur raten, genügend Ressourcen und Strukturen für die Einführung solcher Systeme von Beginn an bereitzustellen.“ Werden BA-Tools jedoch bedarfs- und nutzergerecht gestaltet, kann das Controlling einen bunten Strauß potenzieller Vorteile generieren, die ihm dabei helfen, effizienter seine Rolle als strategischer Business Partner gegenüber dem Management wahrzunehmen und seine Aufgaben im Unternehmen verbessert auszuüben.

Weitere Informationen

Den vollständigen Auswertungsbericht der Studie finden Sie unter folgendem Link: https://nbn-resolving.org/urn:nbn:de:bsz:14-qucosa2-766909

Controller Magazin Special.

Der Artikel ist im Controller Magazin Special Mai/Juni 2022 erschienen.

Empfohlene Anbieter zu diesem Thema

Anbieter

Jedox GmbH

Analytics, Corporate Performance Management, Dashboarding, ESG-Reporting, Finanz- und Liquiditätsplanung, Forecasting, Integrierte Finanzplanung, Konsolidierung/Konzernreporting, Management Reporting, Personalcontrolling, Predictive Analytics, Predictive Planning, Produktionscontrolling, Self-Service Reporting, Strategische Planung, Szenarioanalyse/Simulation, Unternehmensplanung, Vertriebscontrolling

Anbieter

SWOT Controlling GmbH

Beteiligungscontrolling, Dashboarding, Finanz- und Liquiditätsplanung, Forecasting, Integrierte Finanzplanung, Investitionscontrolling, Konsolidierung/Konzernreporting, Kostenstellenrechnung, Kostenträgerrechnung/Kalkulation, Management Reporting, Personalcontrolling, Self-Service Reporting, Strategische Planung, Szenarioanalyse/Simulation, Unternehmensplanung, Vertriebscontrolling, Predictive Planning

Anbieter